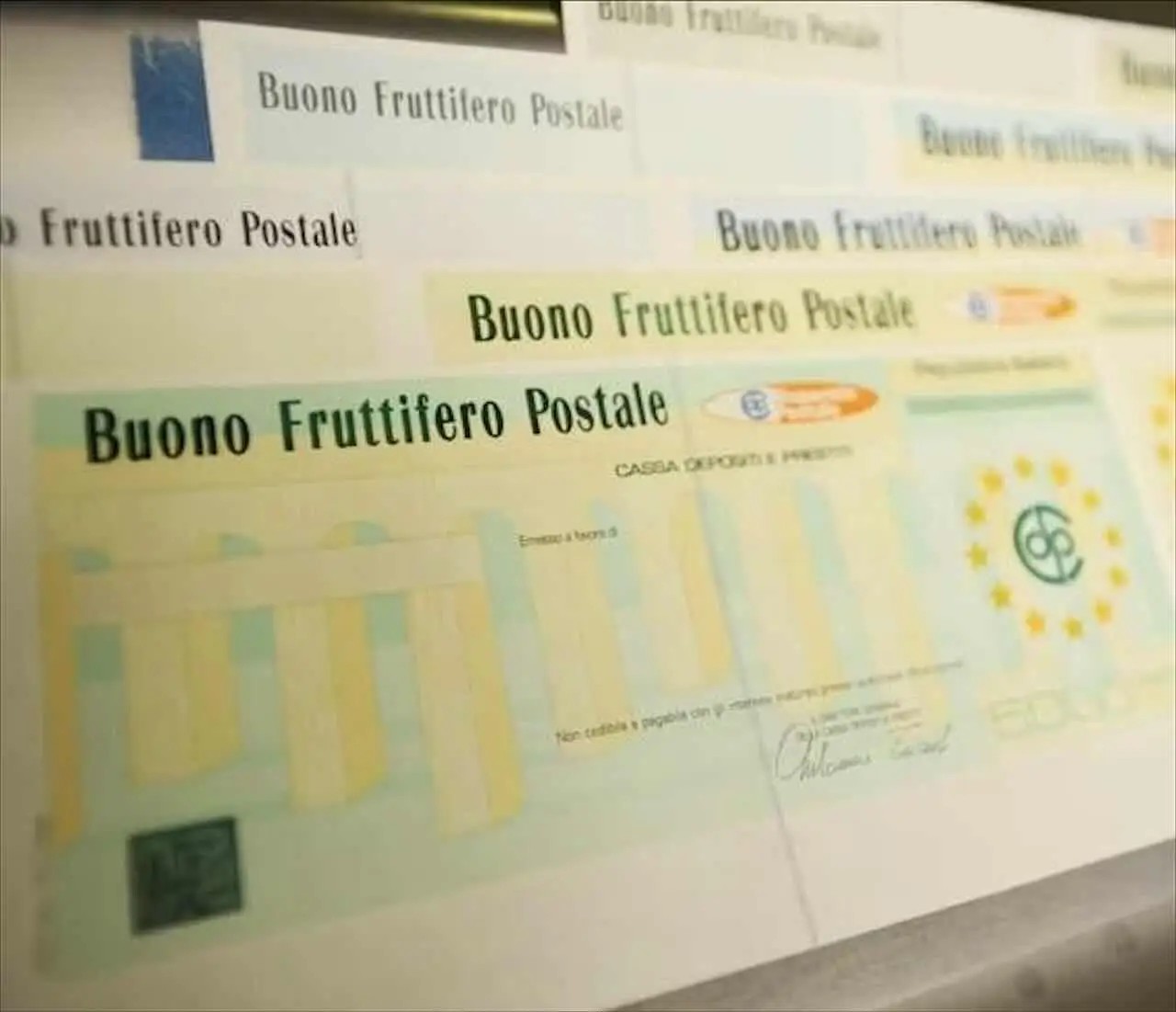

Il sistema dei buoni fruttiferi postali rappresenta una delle forme di investimento più popolari e accessibili in Italia, soprattutto per coloro che cercano una soluzione sicura, senza spese di gestione e con la garanzia dello Stato italiano. L’interesse per la quantità massima di buoni postali che un investitore può possedere è aumentato negli ultimi anni, complice anche il crescente desiderio di proteggere il risparmio da oscillazioni finanziarie ed eventi imprevisti. L’argomento è attuale, considerando che Poste Italiane e Cassa Depositi e Prestiti continuano a proporre nuove formule e tagli di buoni fruttiferi, spesso con condizioni promozionali legate a esigenze specifiche di liquidità.

Le regole fondamentali per la sottoscrizione dei buoni fruttiferi postali

Uno degli aspetti chiave da conoscere riguarda la sottoscrizione: la somma minima per acquistare un buono fruttifero postale è fissata a 50 euro. Questo limite vale per tutte le tipologie di buono, inclusi quelli riservati ai minori. Al contrario, non esiste un limite massimo complessivo alla quantità di denaro che un privato cittadino può investire in buoni fruttiferi postali. Ciò significa che, in teoria, un individuo può detenere buoni anche per importi elevatissimi, purché rispetti i tetti giornalieri imposti dalle Poste e dalle disposizioni normative vigenti.

Il quadro cambia però quando si parla di importo massimo giornaliero: Poste Italiane prevede che, nel caso di acquisto diretto allo sportello o tramite canale digitale, non si possano sottoscrivere buoni per una somma superiore a 1 milione di euro al giorno. Questo rappresenta il vero limite pratico di sottoscrizione nella singola giornata. È importante sottolineare che questo tetto è riferito alla giornalità della sottoscrizione, e non al patrimonio totale investito che può essere accumulato nel tempo mediante acquisti successivi.

Limiti specifici per la cointestazione e tipologie particolari di buoni

I buoni fruttiferi postali possono essere intestati sia a singoli soggetti che a gruppi di persone attraverso la cointestazione. In caso di cointestazione, il numero massimo di intestatari è quattro, tutti maggiorenni. Dal 2003 non è più possibile cointestare buoni tra soggetti minorenni né tra un minorenne e un maggiorenne. Questa regola nasce per tutelare la trasparenza e la gestione corretta del rimborso del buono, che può essere effettuato separatamente da ciascun intestatario o in forma congiunta, a seconda delle scelte fatte all’atto della sottoscrizione.

La varietà dei buoni postali include formule specifiche, come i buoni a termine legati a nuove campagne promozionali, dove possono essere previste regole particolari. Ad esempio, il recente buono 100 di Poste Italiane stabilisce che si può sottoscrivere solo utilizzando nuova liquidità, ossia denaro versato dopo una certa data e tramite precise modalità come bonifici o accrediti di stipendio.

Per tipologie specifiche, come il buono “4 anni Plus”, il limite massimo sottoscrivibile da un singolo soggetto in una giornata lavorativa corrisponde alla cifra di 1 milione di euro, confermando quanto già previsto dalla regola generale.

Impatto dei buoni postali sulla dichiarazione ISEE

Un aspetto che interessa molti risparmiatori riguarda il calcolo dell’indicatore ISEE, soprattutto in relazione alle recenti modifiche normative. Dal 3 aprile 2025, in base alle ultime disposizioni adottate dal decreto PCM 14 gennaio 2025 n. 13, i titoli di Stato, i buoni fruttiferi postali e i libretti di risparmio postale sono esclusi dal calcolo dell’Isee fino a un importo complessivo di 50.000 euro per nucleo familiare. Questa novità va a tutelare il piccolo risparmio, permettendo di non penalizzare chi investe in queste forme sicure nel calcolo delle prestazioni sociali agevolate.

Va comunque sottolineato come questa soglia di 50.000 euro abbia effetto solamente ai fini dell’esclusione dall’ISEE, e non rappresenti in alcun modo un limite alla sottoscrizione o alla detenzione di buoni postali; un risparmiatore che superasse tale importo continuerebbe a poter investire regolarmente, ma gli importi eccedenti rientrerebbero nel patrimonio mobiliare considerato dall’Isee.

Possibilità di gestione e rimborso dei buoni postali

I buoni fruttiferi postali offrono grande flessibilità sotto vari aspetti. In primo luogo, la sottoscrizione, il mantenimento e il rimborso sono sempre gratuiti, il che accresce ulteriormente l’attrattività di questo strumento rispetto ad altri prodotti finanziari. Una volta sottoscritto il buono, il capitale non può essere aumentato: per investimenti ulteriori è sempre necessario acquistare nuovi buoni separatamente.

Le regole di rimborso sono diverse a seconda della tipologia di buono. In molti casi il rimborso può essere richiesto anticipatamente rispetto alla scadenza, ottenendo gli interessi maturati fino a quel momento; in altri casi occorre attendere la scadenza per avere il massimo rendimento. Per i buoni cointestati, il rimborso può essere richiesto da ciascun intestatario in forma disgiunta salvo diversa disposizione all’atto della sottoscrizione.

L’offerta di Poste Italiane include anche buoni dedicati ai minori, intestati esclusivamente a loro ma sottoscritti e gestiti da un adulto: questa opzione è spesso utilizzata per garantire una piccola rendita o un capitale al raggiungimento della maggiore età.

Dettagli tecnici e casi particolari

- Non è possibile variare l’intestazione di un buono già emesso; la titolarità resta ferma fino al rimborso.

- I buoni postali possono essere sia cartacei che dematerializzati, a seconda della tipologia e delle preferenze dell’investitore.

- La sottoscrizione digitale consente una gestione più rapida e sicura, riducendo i rischi di smarrimento del titolo.

- I tagli disponibili variano da 50 euro fino a 1 milione di euro, per adattarsi sia alle esigenze del piccolo risparmiatore che a quelle di soggetti più patrimonializzati.

La regolamentazione è pensata per consentire un accesso trasparente e democratico a questo investimento, tutelando sia chi opera con piccoli importi che chi intende destinare al buono fruttifero postale risorse più significative nell’ambito di una strategia patrimoniale conservativa.

In sintesi, dunque, il limite massimo di buoni postali che si possono detenere è di fatto illimitato, con il solo tetto giornaliero di 1 milione di euro per ogni singola operazione di acquisto. Le restrizioni attualmente presenti, come il limite dei 50.000 euro nell’ISEE, non incidono sulla libertà di sottoscrizione ma solo sui vantaggi fiscali. La struttura flessibile dei buoni postali li rende una scelta privilegiata per chi cerca sicurezza, semplicità e trasparenza nelle proprie scelte di investimento.